Landwirte, die Wirtschaftsgüter verkaufen, können den Veräußerungsgewinn bei den Anschaffungskosten anderer Wirtschaftsgüter abziehen. Das gilt, wenn sie diese im Wirtschaftsjahr der Veräußerung oder im vorangegangenen Wirtschaftsjahr anschaffen.

Wer den Gewinn nicht gleich auf andere Wirtschaftsgüter überträgt, kann stattdessen auch eine 6b-Rücklage bilden. Diese mindert den steuerlichen Gewinn des Unternehmens. Die Rücklage ist jedoch nach maximal vier Jahren aufzulösen, falls die Reinvestition nicht erfolgt.

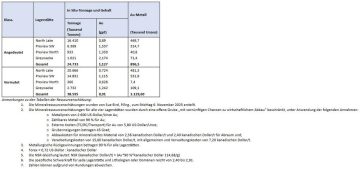

Was ist speziell beim Tausch von Grundstücken zu beachten?

Die neu angeschafften Wirtschaftsgüter müssen prinzipiell zum Anlagevermögen einer inländischen Betriebsstätte gehören, damit sie übertragbar sind. Dazu zählen alle Wirtschaftsgüter, die der Landwirt angeschafft, hergestellt hat oder in sein Betriebsvermögen einlegt. Diese Wirtschaftsgüter müssen entweder notwendiges oder gewillkürtes Betriebsvermögen darstellen.

Ein Urteil des Finanzgerichtes Münster vom 14.06.2022 definiert den Unterschied (Aktenzeichen 13 K 3457/19 F):

- Notwendiges Betriebsvermögen: Dabei handelt es sich um Wirtschaftsgüter, die Landwirte unmittelbar für eigene betriebliche Zwecke nutzen. Sie sind objektiv erkennbar zum unmittelbaren Einsatz im Betrieb bestimmt.

- Gewillkürtes Betriebsvermögen: Wirtschaftsgüter sind dann willkürbar, also sowohl privat als auch betrieblich nutzbar, wenn sie in einem objektiven Zusammenhang zu dem Betrieb stehen.

Der Fall

Im Streitfall kaufte ein Landwirt neue Grundstücke. Er wollte darauf die Veräußerungsgewinne eingetauschter Grundstücke übertragen. Da die Grundstücke jedoch verpachtet und mit einem Seniorenzentrum mit Parkflächen bebaut wurden, ist eine land- und forstwirtschaftliche Nutzung – auch in der Zukunft – auszuschließen.

„Im Ergebnis sind die Grundstücke dem Privatvermögen zuzuordnen. Ein Tausch verursacht also nicht automatisch Betriebsvermögen!“ sagt Ecovis-Steuerberaterin Julia Schuster in Landau.

Fazit

„Mit Hilfe des 6b können Unternehmen ihre Firmenstruktur sinnvoll anpassen, da sie eine Substanzbesteuerung des Anlagevermögens zunächst umgehen“, sagt Julia Schuster. Allerdings ist das nur ein zeitlicher Aufschub. „Die Details zur 6b-Rücklage sind extrem kompliziert. Die Rücklage hilft Unternehmen aber gerade jetzt in Zeiten der Krise enorm, weil sich ein Liquiditätsvorteil erzielen lässt. Wir raten Landwirten aber, sich vor einem Grundstücksverkauf steuerlich beraten zu lassen“, so Steuerberaterin Schuster.

ECOVIS AG Steuerberatungsgesellschaft

Ernst-Reuter-Platz 10

10587 Berlin

Telefon: +49 89 5898-266

Telefax: +49 (30) 310008556

http://www.ecovis.com

ECOVIS AG Steuerberatungsgesellschaft*

Telefon: +49 (89) 5898-266

E-Mail: gudrun.bergdolt@ecovis.com

![]()